形式的なコンプライアンスに留めることなく、対応プロセスを通してその時点におけるリスクや課題にアプローチしながら、将来的な対応の検討までサポートしています。特に初めて移転価格対応に当たられる皆様にとってはインプットの機会にもなるように設計された標準的な対応プランになります。

見解の相違がつきものの移転価格調査。課税回避・低減の実績を積んできた専門家が当局とのコミュニケーションギャップを埋めるべく、立ち合いや説明資料の作成を支援します。また、長期化傾向がある移転価格調査の短期化にも貢献しています。

移転価格ポリシーのご相談、海外展開・日本への展開に当たってのアドバイス、セカンドオピニオン、国内外の移転価格・国際税務専門家のご紹介・リエゾンなど、長年の経験で培ってきた知見やネットワークは出し惜しみすることなく提供いたします。

Local File Preparation

ローカルファイルの作成

当社では、ローカルファイルの作成支援を通して、クライアントの皆様が抱えている移転価格の課題について総合的なコンサルテーションを行っています。

ローカルファイルの重要性

ローカルファイル(ここでは、独立企業間価格を算定するために必要又は重要と認められる書類の総称とします)は、法令により海外子会社と移転価格税制の対象となる取引を行う企業全てに作成が求められている書類です(但し、取引金額により準備期限等が異なります)。ローカルファイルは、納税者にとって単にコンプライアンスのために必要であるばかりでなく、自社の移転価格に問題がないことを説明するための方途になります。

当社では、以下の点からローカルファイルの作成に取り組むことは、移転価格対応の基礎であり、特に移転価格対応に初めて当たられる皆様にとっては好機であると捉えています。

効率的な取り組みによりコンプライアンスだけではく、リスクの把握や将来に向けた対応策まで見えてくる

推定課税(当局による一方的な課税)の回避のみならず、多大な労力を要する調査の早期決着、課税リスクの低減につながる

社内で移転価格税制に関する知見を培い、また社内で国外関連者との取引に関する統一的な見解を整理する好機になる

大切なのは形式的な取り組みに留めないことだと考えています。当社では、クライアントの皆様がローカルファイル作成の機会を最大限に活かせるように、本当に必要になると考えるアクションにフォーカスすることで、リスクの把握や将来に向けた対応策の提案までシームレスに対応できるようにプロジェクトを設計しています。移転価格のプロジェクトは、ローカルファイルの作成のみをスコープとした座組でも数百万円規模になることも珍しくありませんが、情報収集段階でポイントを絞りながらも企業の体制、潜在的リスク、現実的なアクションといったことにも気を配りながら丁寧にコミュニケーションを図ることで、コンパクトな期間・予算設定でも、様々なアドバイスを提供するところまでケアしています。

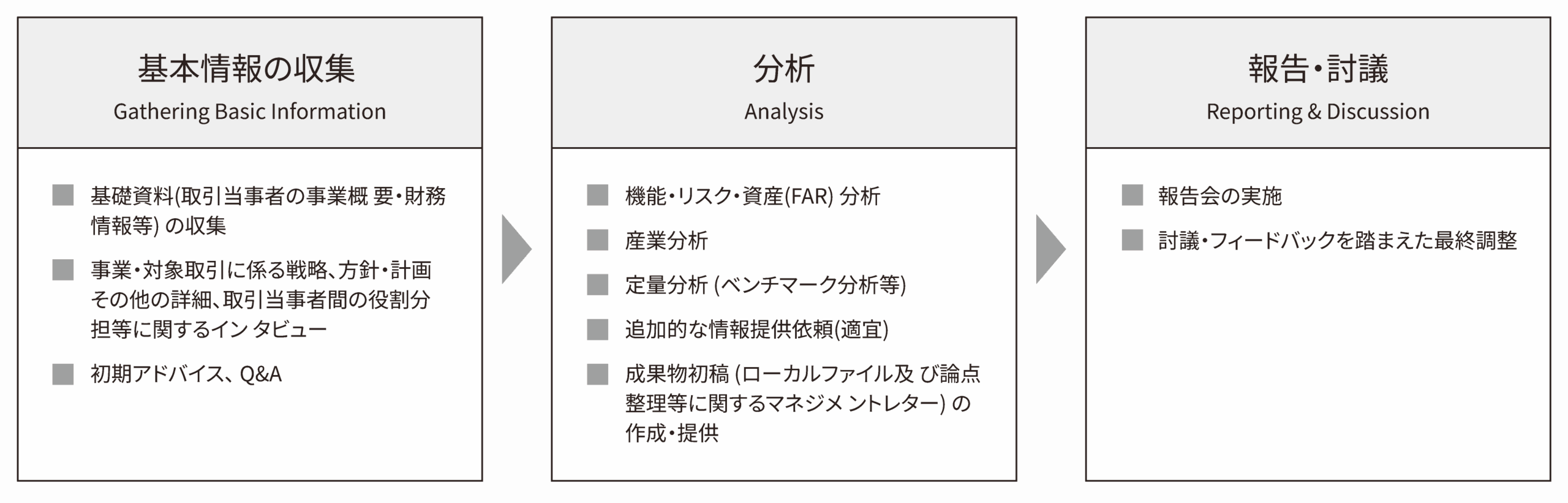

ローカルファイルの作成の流れ

ローカルファイルの作成の主な流れは、下記のとおりです。お客様の状況に応じて、段階を踏みながら進行いたします。

具体的なプロジェクトのイメージをお伝えするために、過去のローカルファイル作成事例をもとに、一般的なプロジェクトの進め方についてご紹介いたします。

※なお、ここでは特段断りがない日本の移転価格税制を念頭に記述しております。また、わかりやすさを重視しており、テクニカルに厳密さを欠く部分などもございます。予めご容赦ください

事例紹介

| 事例 | アジア販売子会社2拠点との取引に係るローカルファイル同時作成プロジェクト | ||||||||

| 概要 | 一般消費財メーカーである日本本社とその販売子会社との取引に係る文書化プロジェクト。本プロジェクトは、同社グループにとって初めての移転価格プロジェクトであり、社内での知見醸成とともに、コンプライアンス、リスクの把握・低減を推進すべく、全海外子会社との取引を対象としたローカルファイルの作成を企図した事例です。 | ||||||||

詳細

常務による監督の下、経営企画その他関連部署各位にご協力いただき、事業や取引の実態把握に必要となる基本情報とともに、会社としての認識や方針といった定性情報を資料依頼・インタビューを通して収集しました。

その際、損益構造の背景にある事業環境やこれまでの移転価格価格設定の考え方、海外子会社の管理体制等について掘り下げて確認することで、ローカルファイルへの記載事項の吸い上げ‗留めず、潜在的な移転価格・寄附金課税のリスクを洗い出すとともに、今後の対応に向けた現 実解についても討議し、初期的なアドバイスを提供しました。

例えば、海外子会社の利益率が高い点が日本側の観点からリスクと考えられましたが、市場特性のほか、海外現地の優遇措置や海外子会社の特徴的なコスト構造に起因することを特定できたため、それらの定量化や記述が次のステップにおけるアジェンダになりました。

移転価格税制の執行の土台になるは事実認定です。この製品・サービスをいくらで売るか?まさに経営の根幹を担う問です。初期値の設定も難しいところですが、インフレでコストが高くなれば値上げが必要になるフェーズがあるかもしれませんし、だからこそ同様の製品をリーズナブルにしてまずは市場浸透を企図する企業がでてくるかもしれません。このように、価格は通常、一義的に決めることはできないからこそ、「事実をどのように捉えるか」は、価格設定に合理的な理由を求める移転価格の世界では極めて重要になります。

そこでこのステップでは、明らかに不適切であったり、租税回避を企図していない限りは、事業の概要、戦略、方針、またバリュードライバー、サプライチェーン、各社の役割分担(いわゆる機能・資産・リスクの配分状況等)、事業環境、その時々の特殊要因といった内部・外部環境分析を通して、自社のポジションが妥当であることについて、関係当事国・地域の税務当局の目線を踏まえながら分析し、過不足なく整理していくことになります。具体的には、以下のような分析を実施します。なお、Step3以降のタスクの大半は移転価格の専門知見に基づいて実行するものになるため、通常はStep2の分析が完了した後、この段階のローカルファイルをクライアントの皆様と一度共有のうえ、事実関係や会社側の認識と齟齬がないかダブルチェックいただき、その間当社ではStep3以降の分析を進めておくことで、プロジェクトの早期完結を目指しています。

移転価格税制では、適用できる算定方法が法令により定められています。納税者は、この中から、もっとも適切な移転価格算定方法を選択する必要があります。

税務調査では、その移転価格算定方法を選んだ理由を論理的に説明する必要があるため、このStepまでに整理した事実関係・分析結果を前提として、移転価格算定方法を選定し、その理由とともにローカルファイルにまとめます。

このケースでは、海外子会社の活動が高い収益性に相当程度貢献していると考えられる一方、日本本社に比べると比較的シンプルなFAR の状況その他諸要因を考慮のうえ、複数の移転価格算定方法の適用可能性を念頭に置きつつも、海外子会社を検証対象「取引単位営業利益法(Transactional Net Margin Method, TNMM)」を主要な検証方法として適用することが妥当であると結論付け、分析を実施しました。

TNMMの適用に当たっては、検証対象となる海外子会社と類似する企業を選定し、独立企業間価格により実現されると考えられる利益水準の幅(レンジ)を計算します。このケースでは、検証対象企業の実績利益水準が計算されたレンジの範囲に位置していることをもって、移転価格税制に準拠していることを説明しました。

なお、比較対象企業の選定や選定企業の財務データに基づくレンジの算定をベンチマーク分析などと呼びます。ベンチマーク分析は、産業分類や地域など、諸条件が検証対象企業と類似する企業を極力恣意性を排しながら選定するプロセスですが、一般的に事業の類似性など、定性的な基準でもスクリーニングしていくことになるため、分析者の主観を完全に排することはできません。したがって、調査の際には、選定された比較対象企業の妥当性について議論になることもあります。しかし、だからといって徒手空拳で調査に当たるのは極めてリスクが高いと言えます。なぜなら、根拠なく移転価格を設定していると言われても、TNMMの適用が妥当である場合にベンチマークがないとなれば、反論の材料が乏しい状況にならざるを得ないためです。

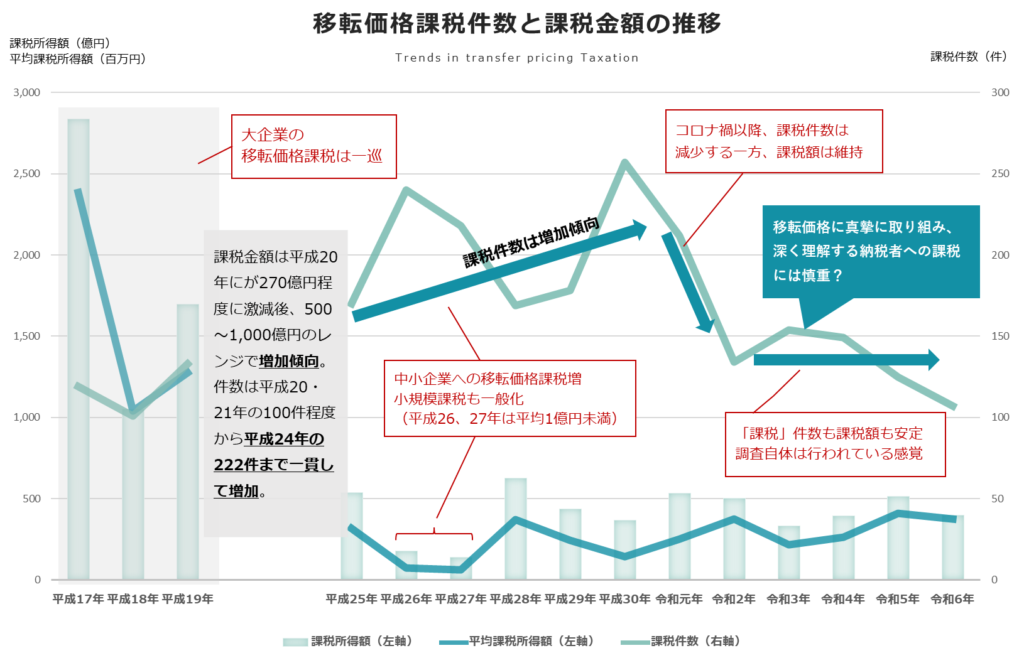

下図は国税庁が公表している令和5事務年度における相互協議(大まかに言えば移転価格に関する政府間協議)の処理事案において適用された移転価格算定方法の内訳のデータですが、TNMMが最も多く適用されていることが分かります。現場感覚として、中小・中堅企業の皆様の調査においては相互協議以上に一般的に適用されているように思います。一方で、ベンチマーク分析にはデータベースや比較可能性を検討する能力はもとより、選定基準や業種や地域毎の利益水準の相場観などに関する知見も求められるため、企業が完全に移転価格対応を内部のリソースのみで対応することを難しくする要因となっています。

Step2,3はローカルファイルの作成に係るタスク、言い換えれば対外的な対応に係るタスクへの取り組み中心になりますが、これに勝るとも劣らないほど重要なタスクになるのが、将来的な課題への取り組みです。将来的な課題に取り組む際には、リスクを踏まえた課題の洗い出しを行うステップがあり、また課題解決の施策を検討するステップがあります。実際、リスク評価、ポリシー構築、ローカルファイルの作成とフェーズを区切った対応が提案されるケースもしばしば目にします。予算やご意向、(企業側・専門家側双方の)人員の状況、求める粒度などによっては分けて取り組むことが合理的なケースもあるものの、基本的にはプロジェクトを小分けにするほど、工数を含むコストの重複が生まれやすいというデメリットもあります。見方を変えれば、状況が許す限り、一気呵成に上記一連の取り組みを完遂したほうがクライアントの皆様にとってはメリットが大きいと言えますし、特に初めて移転価格の対応に当たる皆様にとっては唯でさえ未知の領域で不安があるところ、フェーズごとにタスクが次々に発生する座組はコストだけでなく、心理的な負担も大きくなりがちです。

そこで当社では、ローカルファイル作成のプロセスを通して、重要なリスクへの対応や将来的に必要になる取り組み等の検討も含めてプロジェクトを設計しており、プロジェクト終盤には分析と知見を集約したコンパクトながら総括的なレポート(いわゆるExecutive Summaryのようなもの)を作成し、これに基づいたフィードバックを行うことで、クライアントの皆様の不安解消と課題解決を図っています。そのようなプロセスで出てきたご質問には誠心誠意応えるのは当然のこととして、関連する知見を積極的に提供することで、自律的な管理ができる体制づくりに少しでも貢献できるように努めています。

\ 移転価格対応の必要可否がすぐ分かる /

Transfer Pricing Audit Defense

移転価格調査対応

当社が移転価格調査に税務代理として対応いたします。

当社では、数々の移転価格調査において追徴課税の回避あるいは当初課税金額案からの大幅減額、そして短期決着に貢献してきた専門家が対応に当たります。具体的な対応内容としては以下のようなものが挙げられますが、調査のフェーズに応じて、必要となる対応を提案させていただきます。なお、通常、顧問税理士の方とは補完関係になるため、ご要望・必要に応じて、柔軟に連携いたします。

税務代理としての実地調査への立ち合い(調査官とのやり取りの代理を含む)

調査対応に係るアドバイス

提出資料の作成支援、レビュー

移転価格調査対応の重要性

大手の移転価格税制対応が一巡した感を見せる中、近年は中小・中堅企業をターゲットにした移転価格調査も珍しくなくなりました。一般的な税務調査とは異なり、事実関係の理解や解釈から始まる移転価格調査は、最低でも数か月、複雑な事案などでは数年に渡るうえ、売上の一定割合が課税対象になるなど財務的なインパクトも大きくなりがちなこともあり、企業にとって多大なストレスになります。

一方、企業側に悪意があるケースは稀で、単に専門家が身近にいないが故に調査が長期化したり、多額の課税に至ったりするといったことは珍しくありません。移転価格調査は、実は企業税務に高度な知見を有する顧問税理士であっても戸惑うことが多いタスクであり、また移転価格対応の実務経験者の中でも税務調査までを経験している専門家は限られており、かつ税理士資格がなければ税務代理として直接対応することができないため、対応が難しい問題です。そのような問題のソリューションとして、微力ながらお力添えすることができれば幸いです。

移転価格調査対応の流れ

移転価格調査は概ね以下のような流れで進展します。ステップごとに求められる対応が異なりますが、ご不安に寄り添いながら、不当な課税が生じないよう、全力でサポートいたします。

当然、調査の初期段階からの関与させていただくほうが成果は出やすいものの、途中からの関与でも調査官と丁寧にやり取り重ねることにより、課税額がゼロで決着したケースや、停滞し、極めて不利な課税案が提示されていた段階から、調査を推進し、課税額の大幅減額で決着したケースもあるため、調査の途中でも、専門家の存在に気付かれた皆様は、ぜひ一度ご相談ください。黒は白にはできませんが、もとよりグレーな部分が多い移転価格税制の世界では、思いがけない成果が得られる可能性が常に残されています。

対応の流れ

移転価格調査対応の、事例を交えて流れをご案内します。

調査対象法人の申告内容、関係会社との国際取引の内容等を検討のうえ、書面または電話で調査日程の連絡がきます。

この段階では通常の税務調査と明確に区別されているわけではありませんが、調査対象に移転価格取引が含まれる場合、移転価格の論点を含めて調査を受けるか、通常の税務調査と移転価格調査を区分してもらうかどうか、検討することになります。この段階でローカルファイルの提出等、初期的な資料依頼を受けることもあります。

移転価格が論点になるとわかった段階で専門家にご相談ください。調査官からの質問・資料依頼の意図の理解や潜在的な論点の推定をサポートします。この段階でやり取りした内容が、後になって「このようにおっしゃっていましたよね」「このような資料があるはずですよね」というやり取りになり、思わぬ誤解を生んだり、予期せぬ方向に調査が進むことがあります。不用意な一時回答を避け、この段階から的確に対応することがポイントです。適切な対応により、この段階で移転価格が調査のアジェンダから外れることもあります。

調査官が企業に出向き、法人ないし国外関連者(海外子会社等)を含むグループの概要、国外関連者との取引内容、契約書、請求書、ローカルファイルといった関連資料の収集やヒアリングを通した実態や会社側の認識の確認が行われます。

場合によっては、調査対応の所管部門だけでなく、開発部門や営業部門など、調査官が重要と考える部門の方にヒアリングが行われることや、製造業の場合は工場見学が行われることなどもあります。

より具体的になっていく論点の把握や、それを踏まえた効率的かつ的確な準備・対応をサポートします。慣れない調査の場では、焦りやプレッシャーと背中合わせになります。そのような状況下では、あいまいな理解に基づく発言、社内コンセンサスと異なる認識に基づく回答や資料提供が行われやすく、そのような対応はその後のプロセスにおいて混乱のもとになるばかりか、課税の引き金にもなりかねません。調査官の意図を踏まえて、移転価格の観点から的確に整理・説明することは、そのようなリスクの抑制とともに、早期終結にもつながります。

調査官は資料やヒアリングの内容を熟考し、必要に応じて追加の資料依頼・質疑応答を重ねたうえで、移転価格に問題があるか否かについて納税者にフィードバックします。

移転価格に問題があると判断された場合には、その問題点について税務当局のこの段階における暫定的な見解について口頭、あるいは論点を整理した書面に基づいて説明を受けることになります。この段階で具体的な課税金額の案が提示されることもあります。

この段階では、納税者には反論する機会が与えられますので、必要に応じて追加の説明資料等を示しながら、調査官とのディスカッションを重ねていくことになります。

調査官から問題点が指摘された場合には、反論余地の検討や反論書の作成支援、また次のステップを見据えたアドバイスを通してサポートします。課税漏れを見逃したくない調査官は、納税者にとっては予期せぬ形でこれまでのやり取りを捉えていることは珍しくありません。それが誤解や説明不足によるものであれば、丁寧に認識をすり合わせる努力が必要です。また、もっともと思える指摘であっても、課税額の算定方法に納得できないケースなども想定され、その場合も議論を恐れてはいけません。とはいえ、なかなか折り合いがつかないケースもあります。そのような場合には、考えられる選択肢(追加の反論、修正申告、課税の受け入れと救済措置の活用)と、それぞれに関する費用対効果等を整理したうえで、ご意向なども伺いながらクライアントの意思決定や具体的な対応をサポートします。

移転価格に問題がなければ課税(更正または決定)しない理由を明確にしたうえで調査終了となります。

一方、最終的に移転価格に関する問題が認定された場合には、課税当局から指摘事項の説明が行われます。具体的な修正申告・更正通知案が提示され、最終的なすり合わせを行ったうえで、申告・納税等、必要な対応を行い、調査が終結します。

最終的に課税が生じる場合、修正申告の慫慂(勧告)に応じるときは、その修正の内容に応じた今後の対応に関するアドバイス、あるいはより具体的な対応のサポートに当たります。更正または決定の処分を受ける場合には、審査請求や相互協議の申立などの対応に向けて伴走いたします。なお、課税に至らなかった場合であっても、将来的な調査に向けた改善点の洗い出しや、よりスムースな対応に向けて必要になるアクションなどをフィードバックすることで移転価格対応の高度化をバックアップいたします。

事例紹介

| 事例 | IT製品販社の調査事例 | ||||||||

| 概要 | IT販社企業の事案で、海外開発子会社の利益率が比較的高いことなどが着目され、本格的な調査に進展。子会社側で作成した資料等が既に提出されており、税務当局が課税を前提に調査を進めている状況から関与を開始したものの、最終的には課税無しで決着した事案。 | ||||||||

詳細

当社のアプローチと提案内容

本件では、まず海外子会社の利益率が高い理由、また日本本社側の損益構造の理解がカギになると考えました。そのようなポイントに絞って資料収集やヒアリングを進めた結果、あくまで子会社側をサポートする観点で作成された資料だけに依拠して説明している状況に問題があると考え、改めて説明方針や提示すべき資料を整理し、提案しました。具体的には、例えば、根拠資料を整備したうえで、以下のような説明を実施しました。

当該事業に係るバリュードライバーと、それは主に海外子会社側の機能・リスクとして体現されている事実の説明

損益構造の説明(セグメント損益の作成)

当局の理解を得られていなかった一部の取引容態につき、実例を用いて第三者間でも実際に行われている取引容態であることの説明

結果

課税なしで終了。移転価格分析のはじめの一歩は事実認定です。また、移転価格分析の在り方以前に、各国の当局が注目するのは、所得移転の蓋然性、つまり取引のいずれかの当事者が、異常に儲かっていないか、それが移転価格に起因していないか、というポイントです。

本件においては、海外子会社の利益率が比較的高いこともあり、所得移転の蓋然性が疑われました。また海外子会社側では当然、利益率が高いほど現地の移転価格リスクは下がるため、そのような利益率である背景等について詳細な分析をしないところ、その端的な移転価格分析を当局が目の当たりにしていたことから、誤解や疑念が深まっていたところからのスタートでした。

しかし、上記のような説明を丁寧にしていくことで、最終的には当局の誤解を解くことができ、課税無しで決着することとなりました。

実績紹介

下表は独立後の主な調査対応実績です。これからもわかる通り、移転価格調査では、当局と納税者の間の事実関係の認識やその捉え方の違いが課税の萌芽になります。また、そのような違いが手つかずのままとなれば、権限を有する当局は、その見解に基づき、追徴課税を図ります。一方、下表はそのような認識やその捉え方の違いを見極め、差分を埋めて行く努力をすることで、結果が変わってくることも示しています。

当社の専門家は、独立前も長期大規模調査事案、相互協議事案においてクライアントのサポートに当たってきました。様々な規模・業種の対応経験を活かして、クライアントの皆様に貢献できるよう研鑽を積んでおりますので、お力になれれば幸いです。

課税に至らなかった事例

一般的な同業他社に比べて損益変動があることや、単年ベースでは当局が想定するベンチマークから乖離する年度があったこと等が議論になったが、事業・産業特性等の観点から損益変動の背景を説明し、移転価格の設定自体については問題がないことにつき当局の理解を得て決了。

調査の途中から関与することになったが、当所の説明方針が移転価格税制の観点から必ずしも最適ではなかったため、実態に照らすと異なるアプローチで説明することが妥当であると判断。事実関係の再整理からサポートし、実態及びあるべき移転価格の検証のアプローチを改めて当局に説明。国外関連取引に係るビジネスモデルの一部についても疑義があるとされたが、海外上場企業の実例から第三者間でも行われている取引であることなどを示し、最終的に当局の理解を得て決了。

当所移転価格が調査の争点となっていたが、説明を重ねたところ、異なる論点に調査焦点が移り、調査支援終了。

課税額が大幅減額された事例

当初課税案では10億超の課税所得も想定されたが、事業特性や収益構造等の丁寧な説明により数億円の課税で決着。

海外拠点に支払うロイヤルティ料率が主な論点となっていたが、専門家のサポートがないままに調査が進み、質問事項への回答に苦慮するとともに、売上高の数%程度に相当する課税での決着が議論されていた事案。

そのような状況下で調査対応への関与を開始。調査が長期化する中で課税対象年度の増加も想定されていたため、速やかな決着を目指すべく、論点を明確化し、当局とともに海外拠点とのコミュニケーションにも関与することで、当所課税案の2割程度の課税で決着。

\ 移転価格対応の必要可否がすぐ分かる /

Other Services

その他のサービス

移転価格税制ないし(海外)寄附金課税に関するご相談については、移転価格課題のソリューションをより身近なものとしていただけるように、柔軟に対応しております。

ご相談内容に応じて、無駄のないプロジェクトの設計・提案に努めておりますので、お気軽にご相談ください。過去の対応事例の一部をご紹介いたします。

マスターファイル、CbCR、最終親会社等届出事項の作成支援

組織再編に伴う国外関連者からの対価徴収方法に関する移転価格相談対応

移転価格・寄附金課税の知見を応用した国内グループ法人間の取引アレンジメントの検討支援

国内外の移転価格その他近接分野の専門家のご紹介、リエゾン、協働

継続的な相談対応

翻訳

グループ内ファイナンスに関する移転価格分析に係るセカンドオピニオン

寄附金課税リスクの検討

移転価格・寄附金課税に関する社内セミナー

\ 移転価格対応の必要可否がすぐ分かる /

Transfer Pricing Seminar for Professional Firms

移転価格無料セミナー対応(士業事務所様向け)

当事務所では、税理士・会計士・弁護士等の士業事務所の皆様を対象に、移転価格に関する基礎的な内容から、実務上の論点整理までを扱う無料セミナー(勉強会)を実施してきました。

「移転価格の全体像を一度整理しておきたい」

「顧問先から質問を受ける機会が増えてきた」

「所内向けに最低限の共通認識を持たせたい」

といったニーズを念頭に、できる限り「すぐに使える」実践ガイドの提供を目的とした基本構成で、必要に応じてカスタマイズしながら対応しています。(個別案件に対する具体的な判断や助言は含まれません。予めご容赦ください。)

セミナーの実施可否や内容のご相談につきましては、お問い合わせフォームよりお気軽にご連絡ください。

\ セミナーをご希望の方はこちらから /