What is Transfer Pricing?

移転価格税制とは

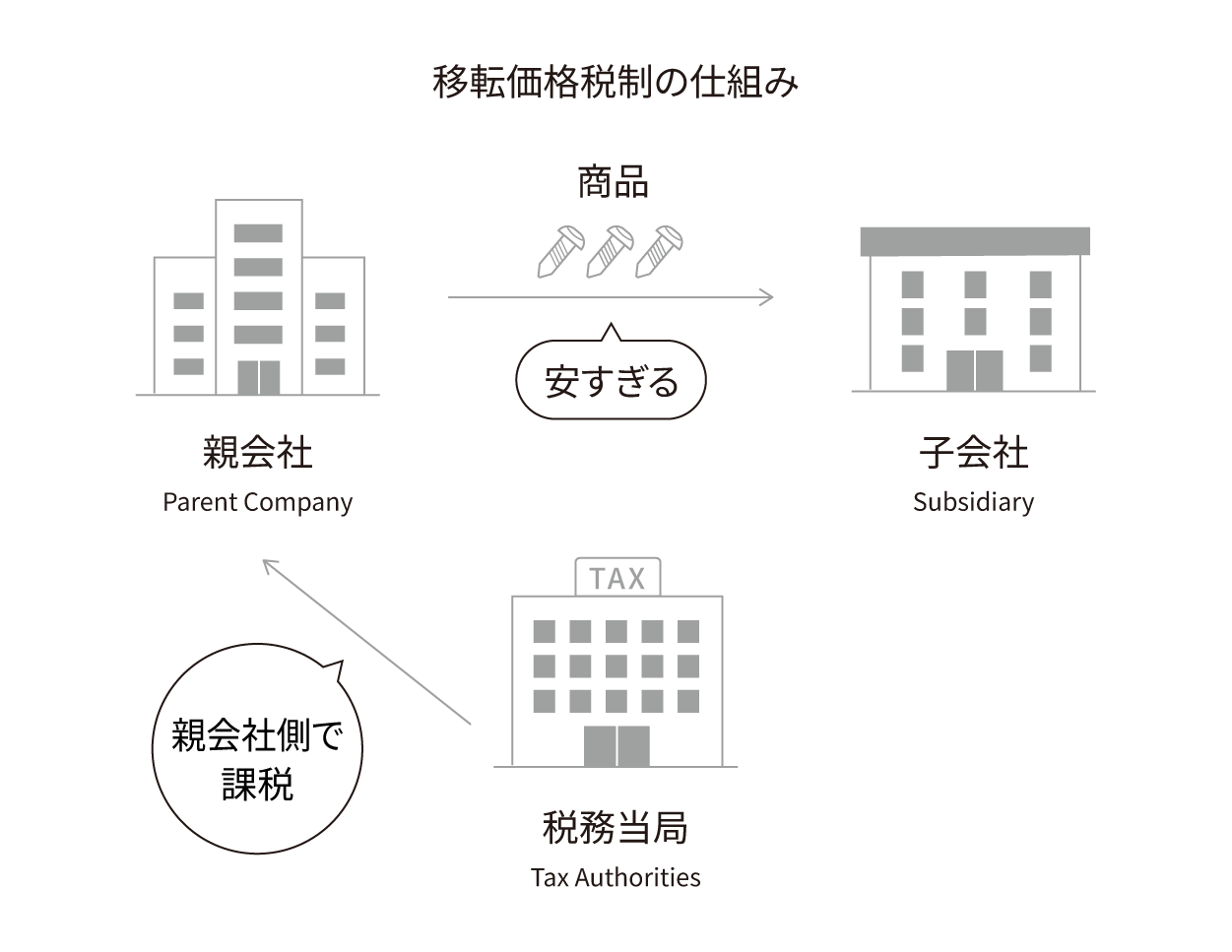

移転価格税制は、一言でいうと“グループ会社同士の取引の値段を税務署がチェックする仕組み”です。

たとえば、日本の会社が海外の子会社にモノを安すぎる値段で売ってしまうと、日本の利益が減って税金も少なくなりますよね。逆に高すぎる値段で買う場合も同じです。

そこで税務署は『もし他人同士の会社だったら、この値段で取引する?』という基準で判断します。この基準を“独立企業原則”、この原則を満たす価格を”独立企業間価格”と呼び、移転価格の分野ではともに概ね世界的な共通認識になっています。

つまり、グループ内だからといって自由に値段を決めすぎると、後で税務署に『本当はもっと利益が出てたはずですよ』と修正されてしまう。これが移転価格税制です。

移転価格税制とは、多国籍企業グループ間で行われる取引(例:商品の販売、役務提供、貸付など)の価格について、第三者間=独立企業間で行われるような価格、すなわち独立企業間価格であることを求める税制です。

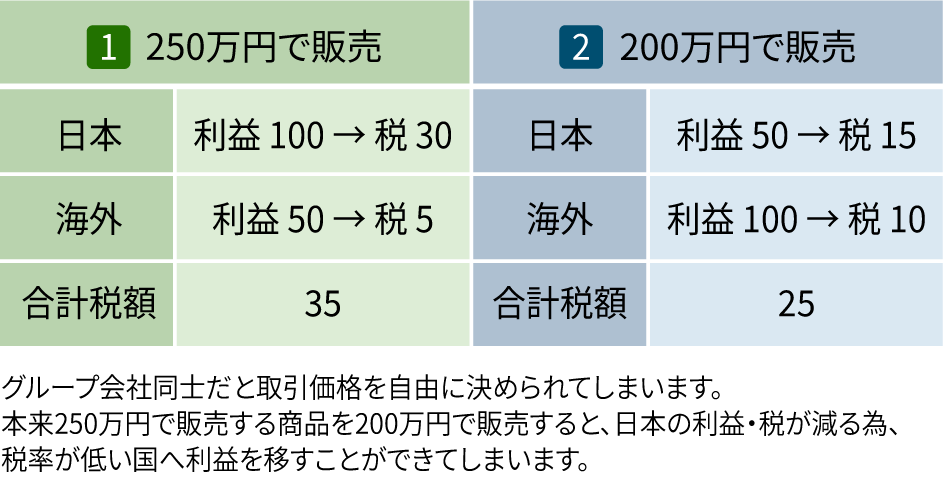

日本では、平成元年に移転価格税制が導入され、現在まで継続的に整備・拡充されてきました。国際的にはOECD諸国が中心となって移転価格に関する議論が進展し、近年ではBEPS(Base Erosion and Profit Shifting)プロジェクトなど、紙面をにぎわすようなダイナミックな取り組みが行われているところです。そうした中で、国や地域によっては独自のルールが設けられている場合はあるものの、移転価格については国際的に概ね共通した制度設計がなされています。 基本的に国外に移転した所得に課税する制度ですので、例えば、日本本社から海外子会社に商品を卸す際に、独立企業間価格よりも安ければ日本で課税され、高ければ日本ではお咎めはないことになります(理論上、海外側では前者のケースではお咎めがなく、後者のケースでは移転価格課税が行われることになりますが、ALPの解釈が異なれば帰着も異なるため、バランスの取れた対応が求められます)。仮に日本で課税された場合、相手国側で自動的に対応する調整が行われるとは限らず、事前確認制度を結果的に二重課税が生じる可能性があります。

こうした二重課税は、企業グループ全体の資金繰りや税負担構造に大きな影響を及ぼし得るため、重要なリスク管理課題のひとつと位置付けられます。 移転価格税制は単に二重課税の回避にとどまらず、日本企業にとってはグループ全体の実効税率や経営資源配分の最適化に直結するテーマです。経営戦略や海外展開の局面において、取引スキームや契約条件を設計する段階から移転価格の観点を組み込み、継続的にモニタリングと文書整備を行うことが求められます。特に日本では、税務当局による調査の厳格化と文書化要件の高度化が進んでいるため、多国籍企業はもちろん、中堅・中小企業であっても早い段階から移転価格リスクに備えることが実務上不可欠となっています。

What Is the Purpose of Transfer Pricing?

制度の目的

移転価格税制の対象になるのは“国外関連取引”です。

つまり、日本の会社と海外の子会社や親会社、関連会社との間で行う取引のことを指します。たとえば、モノの売買、サービスの提供、貸付金の利息、無形資産の使用料(ロイヤルティ)なども含まれます。

要は、会社グループの仲間同士で、国をまたいでやりとりする取引は全部チェック対象になる、というイメージです。

移転価格税制は国外関連取引、すなわち国外関連者(海外の親会社・子会社・兄弟会社等、直接または間接で50%以上の資本関係や実質的支配関係がある企業。但し、定義は国によって異なる)との間の取引について適用されます。 具体的には、国外関連者との商品や原材料の売買、役務提供、ロイヤルティの支払い、無形資産の譲渡、金融取引など、資本取引外のクロスボーダー取引が移転価格税制の適用を受けることになります(なお、国によっては国内関連者間取引も対象)。が該当します。また、特に日本では、実際に取引として顕在化していなくても(出張支援等、契約関係や対価の授受がなくても)、海外の関連者が受益者になっている取引については、対価を得るべきとして課税されるケースもあるので注意が必要です(その場合、寄附金課税の形式になるケースが多いと考えられます)。

What Are Donations to Foreign Related Parties?

国外関連者への寄附金

移転価格税制の文脈でよく出てくる“寄附金課税”は、簡単に言うと“タダ又は不当に低額な取引により取引相手(海外)に利益をあげてしまったら寄附とみなされて課税される”というルールです。 例えば、日本の会社が海外の子会社にモノをタダ同然で渡したとします。その場合、日本の税務当局は『タダで渡した=寄附した』と見なして、その分を課税する(損金に入れない)のです。

寄附金課税は、移転価格税制と深く関連する概念です。

基本的な考え方としては、企業が国外関連者に対して、無償あるいは独立企業間価格よりも著しく低い価格で財貨やサービスを提供した場合、その差額分は寄附とみなされます。国際課税の文脈で実務上よく見られる例としては、海外子会社に無償で出張支援を行うケースや、国外関連者の資金繰り支援を企図したロイヤルティや貸付利息の免除などが挙げられます。

法人税法第37条の規定により、この「寄附金」に相当する部分は損金不算入となり、課税所得が増える結果となります。 そでは移転価格税制と何が違うのでしょうか?両者の違いには微妙なところもありますが、移転価格課税では独立企業間価格を基準に課税所得算定するのに対し、寄附金課税では贈与資産等の時価が基準になる点は大きな違いです。またそれ故、無償取引や「明らかに低額な取引」といった明らかに贈与が行われたとみられるような取引については寄附金課税リスクが高く、もう少し微妙な取引については移転価格課税リスクが残る、とイメージになります。

How Is the Arm’s Length Price Determined?

独立企業間価格の算定方法(5つの代表的手法)

日本の移転価格税制上、独立企業間価格の算定方法は主に下表の5つです。要は、相場や利益率をいろんな角度から比べて、他人同士ならこの値段で取引するだろう、という価格あるいはそれにより達成される利益率を導き出す方法として考えられているのが、下表の方法です。

| 手法 | 概要 | 適用例 |

|---|---|---|

| 独立価格比準法 | 独立企業間の同様取引価格と比較 | コモディティ取引 |

| 再販売価格基準法 | 再販売価格から適正利益を控除 | 再販売取引 |

| 原価基準法 | 原価に適正利益を加算 | 製造・役務提供取引 |

| 利益分割法 | 総利益を合理的に配分 | 無形資産が利用されている取引 |

| 取引単位営業利益法 | 営業利益率を第三者と比較 | 製造・販売・役務取引(もっとも一般的) |

日本の場合、独立企業間価格の算定方法(移転価格算定方法)は法令で限定列挙されています(各算定方法のさらに詳細な解説は用語集をご参照ください)。これに対して、米国など一部の国では「その他の方法(unspecified methods)」の適用が認められており、OECDガイドラインの枠組みに従いつつも、合理的であればどのような方法でも採用可能とされています。例えば、独自の統計手法や市場データを応用したアプローチも認められるため、より柔軟な実務運用が可能です。

さらに、日本では適用できる「利益水準指標(Profit Level Indicator, PLI)」についても限定列挙されています。例えば、売上高営業利益率(営業利益/売上高)や総費用営業利益率(営業利益/営業費用)などです。これらの指標は法令上明確に定められており、実務では法令で定められたPLIを用いて範囲内で分析を行う必要があります。

一方、海外ではPLIの選択においてより広い裁量が認められているケースがあります。例えば米国の実務では、株主資本利益率(ROE)や投下資本利益率(ROIC)といった指標も状況に応じて用いられることがあります。こうした柔軟性は、業種や事業モデルごとに適した指標を選べるという利点がありますが、同時に納税者と税務当局の間で争いの種となることも少なくありません。

いずれにせよ、最終的には、どの手法を採用するかは事実関係とともに、利用可能なデータの質・量に依存します。実務上は、最も合理的な手法は何かという検討に基づき、慎重に現実的な移転価格算定方法(ないしPLI)を選定していくことになります。

Why Transfer Pricing Matters?

移転価格税制対応の必要性

移転価格税制に対応しないことのリスクは、大きく3つあります。

1つ目は課税リスク。通常よりも長い期間さかのぼって課税される可能性があり、準備不足だと調査が長引いて課税額も膨らみがちです。

2つ目はコンプライアンスリスク。法令上求められている文書を整えていないと、税務当局が不利な前提で課税する“推定課税”が行われたり、取引の相手方に対するいわゆる”反面調査”が及んだりするリスクも生じます(一部文書の提供義務違反については罰金規定あり)。

3つ目はレピュテーションリスク。特に上場企業や上場準備企業では、報道によって信頼を損ない、企業価値に直接影響します。 だからこそ、移転価格対応は税金の問題だけでなく、経営戦略や企業の信用を守るためにも欠かせないんです。

※文書化制度については別途詳解します

近年、日本の税務当局は、従来大企業や多国籍企業に偏っていた移転価格調査を、中堅企業や海外進出の初期段階にある企業にまで対象を拡大する傾向を見せており、税務署レベルで移転価格の妥当性が確認されるケースが増えています。そのため、移転価格税制への対応は一部の大企業に限られた課題ではなく、中堅・中小企業にとっても避けて通れないテーマとなっています。その理由は大きく3つに分けられます。

第一に、課税リスクです。移転価格税制に基づく更正処分の対象期間は、一般の法人税の更正期間(原則5年)より長く設定されており、最大で7年に及ぶ場合があります。そのため、一度調査対象となれば過年度にわたって課税リスクを負うことになります。また、必要なローカルファイルや分析資料を準備していない場合、調査対応が長期化し、最終的に多額の追徴課税へつながるケースも少なくありません。

第二に、コンプライアンスリスクです。移転価格に関する文書化義務を果たしていない場合、税務当局は「推定課税」を行うことができ、企業側に不利な前提で課税が行われる可能性があります。さらに、取引先に対する反面調査によって収集された情報に基づいて厳しい追及を受けるリスクもあります。こうした事態は、企業の財務・税務戦略に直接的な打撃を与えることになります。なお、一部文書の提供義務違反については罰金規定も設けられています。

第三に、レピュテーションリスクです。特に上場企業や上場準備企業にとっては、移転価格課税に関する調査や更正処分の事実が報道されることで、投資家や取引先からの信頼低下につながりかねません。国際取引を行う企業にとって「税務リスク管理を怠っている」と見なされることは、ブランド価値の毀損に直結します。 このように、移転価格税制対応は単なる税務コンプライアンスの問題ではなく、企業の経営戦略・資本市場対応・ガバナンスの観点からも不可欠な課題です。適切な事前準備と継続的な文書化体制を整備することで、課税リスクを低減し、コンプライアンスとレピュテーションの両面で企業価値を守ることが求められています。