移転価格税制は、法法の中の措法第66条の4を基礎として定められており、当該規定は以下の通りです。

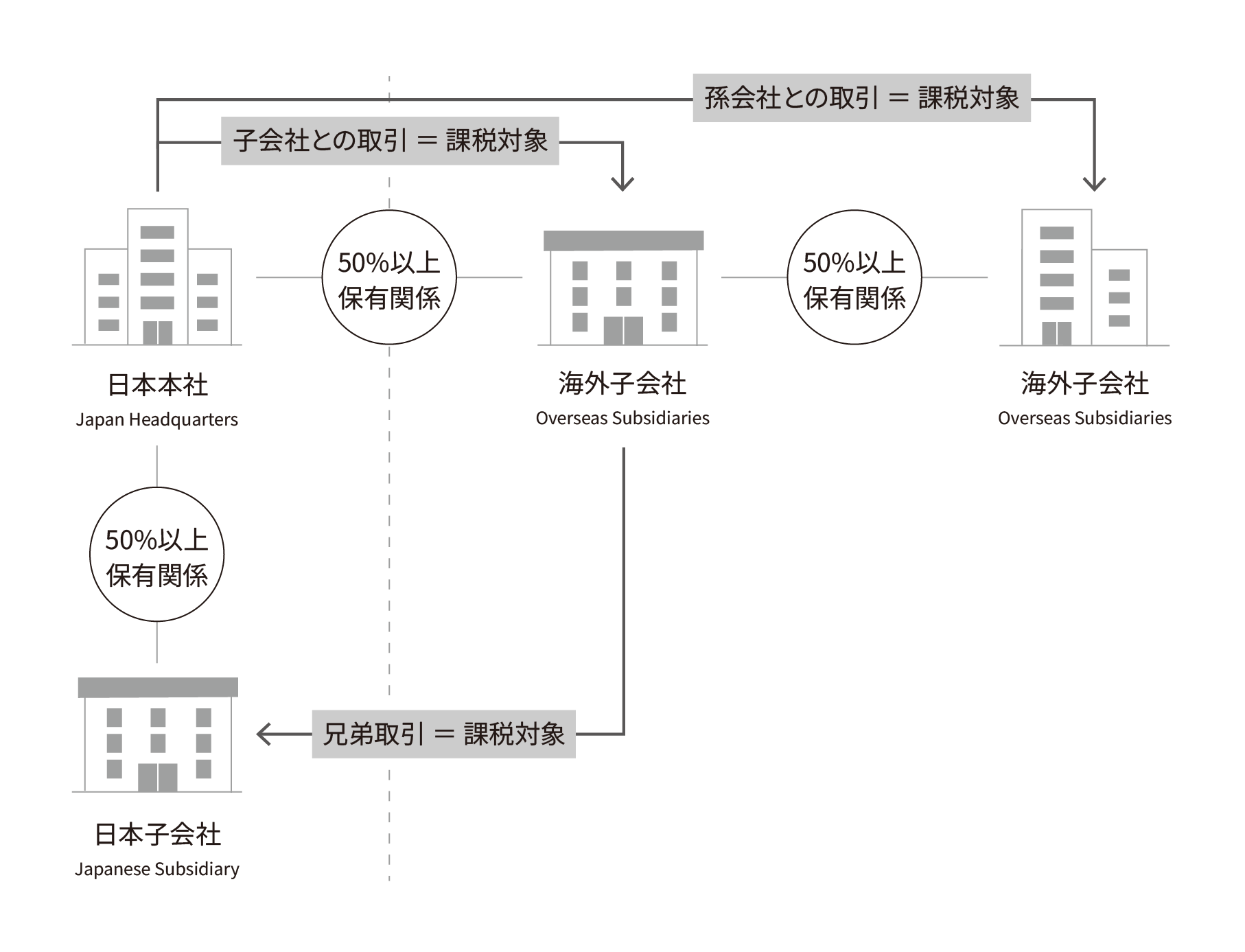

①50%以上の持ち分関係を有する者との取引

移転価格税制とは、同じグループの会社同士で行う海外との取引において、価格を自由に操作して利益を海外に移すことを防ぐためのルールです。

たとえば、日本の会社が海外の関連会社にモノやサービスをとても安く売ってしまうと、本来日本で課税されるはずの利益が海外に移ってしまいます。これを防ぐために、税務上は「独立した会社同士であればこのくらいの価格になるはず」という基準で取引価格をチェックします。

この制度の対象となるのは、「取引価格を自由に決められる関係」にある企業間の取引です。

日本の税法では、50%以上の出資関係がある会社を「支配関係がある」とみなしています。また、この出資関係は直接だけでなく間接の持株関係も含まれるため、親会社・子会社だけでなく、兄弟会社や孫会社との取引も移転価格税制の対象になります。

移転価格税制では、「出資比率が50%以上あるか」だけでなく、実際に取引価格をコントロールできる関係にあるかどうかも重要な判断基準です。

たとえ出資割合が49%以下でも、

- 海外子会社の役員の大半が日本本社からの出向者である場合

- 海外子会社が本社の技術や資金に強く依存している場合

など、実質的に本社が支配している状態とみなされると、移転価格税制の対象となります。

また、この基準は国によっても異なります。日本では「50%以上の出資関係」が対象ですが、中国やインドネシアでは25%以上の出資で対象になる場合があります。さらに、一部の国では出資比率の明確な基準を設けず、実質的な支配関係だけで判断します。

そのため、例えば日本企業が中国やインドネシアの合弁会社(出資比率25%など)と取引を行う場合、日本では対象外でも、現地では移転価格課税の対象となることがあります。もし現地側に十分な利益が残らない取引をしていると、現地国で課税されるリスクがあります。

さらに注意が必要なのは、移転価格税制の対象外でも「寄附金課税」が適用される可能性があることです。寄附金の規定は出資割合に関係なく、第三者との取引でも「著しく低い価格」などの場合には課税対象となり得ます。

したがって、出資割合や支配関係にかかわらず、常に取引価格を適正に設定することが重要です。

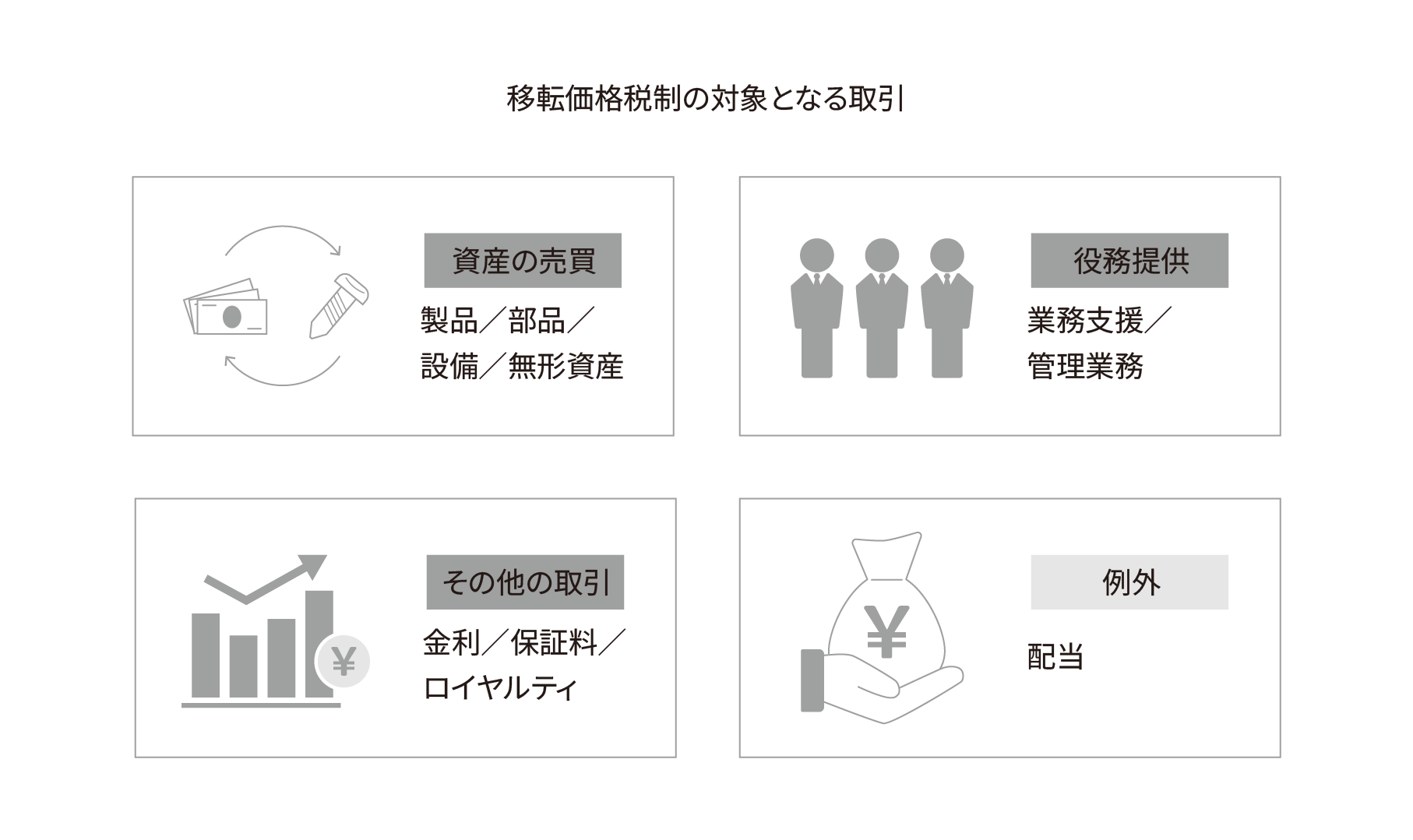

②資産の販売、資産の購入、役務の提供その他の取引

移転価格税制の対象となる取引は、出資や配当といった資本取引を除くグループ企業間で行われるあらゆる取引です。

主な対象は次のとおりです。

①資産の売買(モノや権利の取引)

支配関係のある企業間で行われる以下のような取引は、すべて課税対象になります。

- 製品、部品、半製品の販売・購入(輸出入取引)

- 設備や機械などの売買

- 特許・商標などの無形資産の譲渡や使用許諾

② 役務提供(サービスの取引)

本社が子会社に提供する以下のような役務提供取引も移転価格課税の対象です。

- 出張や出向による業務支援

- 経理・人事・経営管理などの本社サポートサービス

出張等の役務提供については対価をまったく受け取っていないようなケースも良くみられます。そのような場合はもちろん、対価を受け取っていても金額の根拠が不明確だったり、支払った対価が過大である場合は、税務調査で損金算入を否認されるリスクがあります。

③ その他の取引(金融・ロイヤルティ等)

移転価格税制は「その他の取引」も包含しており、以下のような取引も対象です。

- 融資に対する金利

- 債務保証に対する保証料

- 無形資産の使用料(ロイヤルティ)

- 設備の貸付料(リース)

国をまたいだグループ間取引で不適正な価格設定があれば、両国の利益配分がゆがみ、課税調整の対象となることがあります。

一方、移転価格課税の対象とならない取引もあります。冒頭の通り、出資や配当といった資本取引は移転価格税制の対象外です。ただし、「配当を回収しているから対価を受け取っている」とは見なされない点には注意が必要です。そのため、配当とは別に、取引ごとの適正な対価設定が必要です。

③独立企業間価格となっていない場合

移転価格税制は、グループ企業間取引によって利益が海外に移されてしまうのを防ぐための仕組みです。

その根拠となるのが「独立企業間価格(Arm’s Length Price)」という考え方です。これは、お互いに独立した企業間であれば成立するであろう取引価格のことを指します。

独立企業間価格の考え方

もし海外子会社への販売価格が独立企業間価格より安すぎれば、日本での売上が過少になり、逆に仕入価格が高すぎれば、費用が過大になります。

その結果、日本側の所得が少なく申告されていると判断され、税務調査で発覚すれば追徴課税を受けることになります。

なぜ「独立企業間価格」が重要なのか

各国で事業内容・市場環境・取引の形態が異なるため、すべてのケースに同じ計算式を当てはめることはできません。

そこで各国共通のルールとして、「独立企業間価格」を基準に取引価格を検討するという考え方が採用されています。

つまり、各国の税務当局がこの基準に基づいて所得配分を調整し、公平な課税を目指しているのです。

移転価格算定方法と課税の仕組み

移転価格税制で定める「算定方法」は、この独立企業間価格を求めるためのものです。

算定した価格と実際の取引価格の間に差があれば、その差額が調整(修正申告や追徴課税)の対象になります。

現実的な難しさ

実際には、同じ製品でも取引条件や市場環境によって価格が異なり、独立企業間価格を明確に一意に求めることは困難です。そのため、税務当局と納税者の間で意見が分かれることも少なくなく、ときには親会社と子会社間、合弁先との間、さらには社内(営業と経理)での意見の食い違いも起こり得ます。

このように、移転価格の問題は税務だけでなく、企業グループ全体の利害調整にも関わるテーマなのです。