国税庁が公表している令和5事務年度の調査事績によると、海外取引法人に対する実地調査件数は10,451件、海外取引等に係る非違発見件数と申告漏れ所得金額はそれぞれ2,437件、2,870億円であり、海外取引は税務当局が注目するポイントの一つになっています。

また、調査事績は例年、外国子会社合算課税(いわゆるCFC税制)と移転価格税制について別途統計を公表しています。このことから、移転価格への関心の高さが伺うことができます。ちなみに、令和5事務年度の移転価格税制に係る非違発見件数と申告漏れ所得金額はそれぞれ125件、512億円で、いずれもCFC税制よりも多い数値でした。

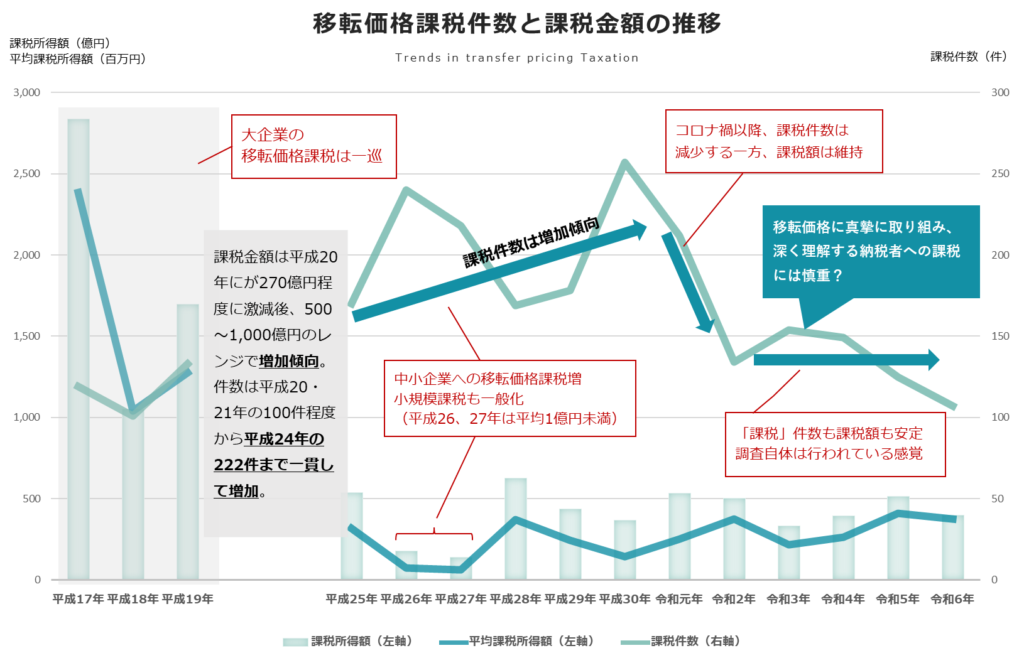

統計は当然年度によって異なりますが、1件当たりの課税金額(以下「平均課税額」)は移転価格課税の特徴として以下のような興味深い示唆を与えてくれます。

- 課税額が多額になる傾向がある

いずれの年度においても、基本的に海外取引全体に係る平均課税額よりも、移転価格課税の平均課税額は多額です。移転価格には、時効期間が一般法人税よりも長いことのほか、ルールの認知度がそれほど高くなかったり、ルールがあいまいでリスクに気づきづらいといった特徴もあり、納得感のある傾向ではないかと思います。また、税務当局の視点から観れば、事実認定に時間を要する移転価格調査には相応の成果も求められるため、当然の傾向であるとも言えます。

もっとも、移転価格課税の総額が3,000億円弱、平均課税額が10億円を超える年度もあったことを想えば、近年は課税総額でも数百億円規模ですので、これでも少額化傾向にあるといった点は特筆すべき特徴であると言えます。

- 案外少額事案も多い

この10年ほどを振り返ると、移転価格課税の平均課税額は2億円を超える年がほとんどで、移転価格課税全体の傾向としてはやはり相当規模の取引を行っている場合において課税対象になり易いと考えられます(一方、大規模取引については事前確認制度等でリスクヘッジされているケースが多いため、“相当規模”という表現になります)。しかしながら、絶対値でみると、2014年度や2015年度は平均課税額がそれぞれ約7千万円、約6千万円と続きました。これが平均であることを思えば、かなり少額の申告漏れ件数もあったことが推定されます。加えて、2015年度や、2018年度については、海外取引全体に係る平均課税額よりも、移転価格課税の同値の方が低額でした。かつては考えられない統計ですが、現場感覚としても、税務署調査の中で移転価格が観られるようになっていることを思えば、やはり納得感のある統計であると感じています。

経産省が公表している「第54回 海外事業活動基本調査概要(2023年度(令和5年度)実績 2024年(令和6年)7月1日調査)」によれば、海外に現地法人を有する我が国企業(金融業、保険業及び不動 産業を除く。以下「本社企業」)を対象に調査を行ったところ、有効回答(操業中)企業数は6,762社とされています。外資系企業も存在しますし、移転価格の課税件数だけを観れば、2018年度の257件が最多なので、割合としてはそれほど高くないように感じるかもしれません。しかし、”調査実施”件数は公表数値よりも多いはずであり、国外関連者との取引について、移転価格課税ではなく寄附金課税で処理されたケースなどもカウントすると、対岸の火事と一蹴できない状況にある企業も少なくないと思われます。

課税額が膨らむ傾向のある移転価格税制です。海外に展開されている企業におかれましては、調査対象になったとしても、「非違があった件数」にカウントされないように、グループ内の体制を整えたり、移転価格ポリシーの策定、文書化による説明準備を整えたりといった事前の取り組みが、有効な対応策になると言えます。