BEPS対応施策の二本柱(Two-Piller)アプローチとは?

Two-Pillerアプローチとは、OECDが中心となって2012年に立ち上げられたBase Erosion and Profit Shifting(以下”BEPS”)への対応プロジェクト(所謂、BEPSプロジェクト)で打ち出された、「行動計画1:電子経済の課税上の課題への対処」の具体策として提示された概念です。Two-Pillerアプローチは、その名の通り、BEPS対応に向けたPiller 1とPiller 2の2本柱の施策で構成されています。本稿では、行動計画(以下”AP”)1の概観とともに、今後対象となる企業に具体的なインパクトを与えることになるPiller 1、Piller 2がどのようなものか、簡単に解説したいと思います。

この記事の要旨

- AP1の概観

- Two-Pillerアプローチに関するこれまでの議論

- 二本柱の概要

AP1の概観

この数十年、IT技術の発展により、所謂「経済のデジタル化」が進みました。ここで言う「経済のデジタル化」は、ざっくばらんに表現すれば、モノやサービスのやり取りが、店や事務所を介さずともできるようになったことであり、また、それにより法人の海外進出・国際取引の形態や収益構造がデジタル化以前のそれとは異なるものに変容してきたことを指します。

このような「経済のデジタル化」は、税務的には、国家間の課税権の調整に新たな課題を突き付けることになりました。具体的には、これまで国際課税の原則であった、①「恒久的施設(PE :Permanent Establishment)なければ課税なし」とする原則と、②独立企業原則の二原則に依拠した国家間の課税権、ないし所得配分の在り方に問題が生じることとなりました。

例えば、従来の原則では、アイルランドのサーバーに保存されているエンタメコンテンツを、日本のユーザーがお金を払って視聴しても、日本にそのコンテンツ提供企業の拠点、すなわちPEがなければ、日本では課税されず、税率の低いアイルランドでのみ課税されることになります。また、そのようなサービスの黎明期には、類似した独立企業間の取引事例もなく、やはり同様の結論に行きつくでしょう。

上記の例において、企業の収益に貢献しているのはコンテンツであると割り切ってしまえば、それも一つの解で、実際従来はそのような課税がなされてきました。しかし、上記の企業の収益に貢献しているのは市場国である日本のユーザーであるのに、日本で一切課税されないのはおかしくはないか、というのもまた一つの観方になるでしょう。例えば、無人でサーバーしかない国でのみ納税して(あるいはほとんど納税しないで)、マーケティング活動や購買活動が実際に行われる市場国では一切納税しない、という極端なケースを想定すると、従来の課税ルールに違和感を覚える方も多いのではないでしょうか。税金は企業や投資家から見ればコストにすぎないかもしれませんが、税は国(ないし地域。以下同)の貴重な財源であり、その財源が人がいるところから流出してしまっては、私たち個人としては、国が提供してくれていた安全保障や福祉、公共事業といった財やサービスの提供の規模が縮小したり、質が低下したりすることで、不便や不安を感じるようになるでしょう。そのように考えると、やはり上記の議論は意義があるように思います。

実際、OECDが勧告した「行動計画1:電子経済の課税上の課題への対処」では上記の問題が議論され、2015年の最終報告以降、その対処方法を具体化する作業が進められてきました。電子経済の課税上の課題と言うとIT系企業を対象とした課税をイメージされる方も多いかと思いますが、紆余曲折を経て対象業種の制約はなくなり、事業規模を閾値とする施策が議論されるに至りました。また、この記事を書いている途中、2024年6月17日には、Piller 1のAmount Bに関する補足事項とともに、Piller 2に関する4度目のガイダンスが追加で公表されました。各国は、2025年1月以降に開始する事業年度について、後述のAmount Bに関するガイダンスについて法制化するか否かを選択することとされています。従って、Amount Bの適用を想定する企業にあっては、いよいよAmount B導入後の世界を見据えて、移転価格の設定を具体化していくことが求められる段階になってきています。その具体化にあたっては、各国の導入に関する意思決定を待たなければなりませんが、すでに2024年も半ばに差し掛かっており、各国動向に関する情報が待たれます。

Two-Pillerアプローチに関するこれまでの議論

要旨

本章末尾の表の通り、Two-Pillerアプローチについては、特に最初にその概念を提唱したポリシー・ノートが2019年1月に公表されて以降、各議題についてかなり頻繁に参加国間での協議やパブリック・コンサルテーションが重ねられてきました。

これまでのOECD移転価格ガイドライン(OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations)の改訂ペース(1979年、1995年、2010年、2017年、2022年)などを踏まえると、議論の対象範囲の違い等はあるものの、かなり小刻み、かつスピーディーに合意形成が図られてきたと言ってよいかと思います。これはこの領域について世界的に強い課題感が共有されていたこととともに、課税権の取り合いをしている間に二重非課税や税務紛争の増加、企業の経済活動の停滞といった形でlose-loseの関係になることを回避すべく、各国が協調することを選択したことによるものと観ています。

以下では、下表に挙げた議論のうち、当初課題解決の方向性を検討していたフェーズと、直近の施策の具体化フェーズを中心に、議論の変遷をコンパクトに辿ってみます。

ポリシー・ノート/Policy Note(2019年1月)

2015年10月にBEPSプロジェクトの最終報告書が公表された後、2018年3月には中間報告が公表されましたが、翌年2019年に公表されたポリシー・ノートがTwo-Pillerアプローチに初めて言及した文書として認識されています。

ポリシー・ノートは、Piller 1として、独立企業原則を超えた解決策を提案するとし、また、(BEPS行動計画1やEUデジタル法人税指令提案にもあるSEP/SDP[NN1] の概念のように) PEの概念の見直しにも取り組むこととしました。

また、Piller 2については、最近の米国の税制改正等を考慮し、低税率国で課税されている利益に係る時刻の課税権強化について検討し、所得合算ルーツと税源浸食的支払い対処するものとしました。

パブリック・コンサルテーション – Piller 1に係る「統合アプローチ」の事務局提案/Public Consultation – Secretariat Proposal for a “Unified Approach” under Pillar One(2019年10月)

この提案により、Two-Pillerアプローチの対象は、AP1の対象として念頭に置かれていたIT企業だけではなく、すべての大規模消費者向け事業に拡張されました。そのうえで、Piller 1についてAmount A・B・Cというの3つの所得概念を提唱しました。市場国に配分すべき所得をどのように定義するか、という課題について3つの選択肢が用意された、と言い換えても良いかと思います。

以下、各所得概念の概要を整理します。

Amount A

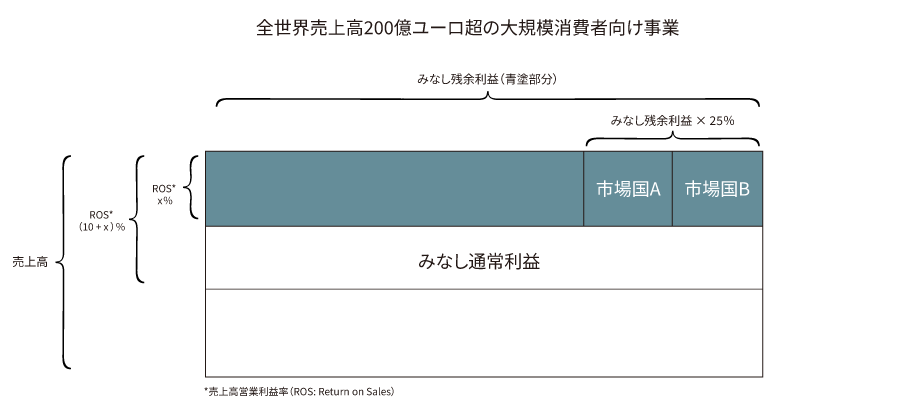

Amount Aは、多国籍企業の全世界売上高が一定額以上(2021年10月、「200億ユーロ超」で合意)の企業につき、売上高の一定割合(2021年10月、「10%」で合意)を「みなし通常利益」とし、それを超過した利益を「みなし残余利益」としたうえで、当該「みなし残余利益」の一定割合(2021年10月、「25%」で合意)を市場国の間で配分することとしました。

Amount B

Amount Bは、市場国における固定的収益を認めるものです。Amount Aとは異なり、適用対象となる閾値がないため、より多くの市場国で適用される可能性があるものです。独立企業原則の適用を簡素化・合理化することを企図したものとされ、特に税務執行能力の低い国や地域のニーズに焦点を当て考案された概念と言われています。

Amount Bは市場国における企業活動について、既存の国際課税原則ルール、すなわち「PEなければ課税なし」「独立企業原則」という従来の国際課税の2大原則に基づく課税権を認めるもので、後に段階的に具体化が図られました(後述)。納税者・税務当局双方にとっての確実性を高めるとともに、現状の不確実性が高い移転価格税制に対する不満に対する解決策として期待されています。

Amount C

Amount Cは、市場国拠点における基本的な活動(上記Amount B の固定的収益の対象となる活動)よりも多くの機能が当該市場国拠点に存在する場合に、市場国が既存の移転価格税制のルールに則って追加的な機能に係る利益に課税することを想定した所得概念です。

なお、Amount Cの概念はその後個別に議論される機会がなくなりました。Amount Cは、下記の整理を観る限り、既存の国際課税ルール下で解釈・対応できる概念であるため、特に適用基準となる閾値等を設けようとしない限り、改めて議論する価値はないものと考えられますので、自然な成り行きとして観ています。

経済のデジタル化により生じる課税上の課題に対する二本柱の解決策に関する声明/Statement on a Two-Pillar Solution to Address the Tax Challenges Arising from the Digitalisation of the Economy (2021年10月)

139の国・地域の合意に基づいてこの声明が公表されました。この声明により、以下の点が明確化されました。

- Piller 1, Amount Aの具体的な数値基準:適用対象企業の売上高200億ユーロ超、残余利益を売上高営業利益率10%超の部分とする、市場国への残余利益の配分割合は残余利益全体の25%

- Piller 2, IIR規定の発動要件となる全世界最低税率:15%

- DSTの取り扱い:将来策定する多国間条約においてDST等を廃止すること、及び将来的にも導入しないことを定める

上記3については、その後2022年12月に公表されたPiller 1に関するパブリック・コンサルテーション文書 – Amount A: デジタルサービス税及びその他の関連類似措置に関する多国間条約草案条項(Public consultation document on Pillar One – Amount A: Draft Multilateral Convention Provisions on Digital Services Taxes and Other Relevant Similar Measures)にも反映され、その後さらに、Piller 1におけるAmount A導入に係る多国間条約(Multilateral Convention to Implement Amount A of Pillar One)にも盛り込まれ、具体化が図られたものの、2024年7月現在、署名には至っておらず、先行きは不透明となっています。

Piller 2 GloBE規則に関する合意事務運営指針/Agreed Administrative Guidance for the Pillar Two GloBE Rules(2023年2月、2023年7月、2023年12月、2024年6月)

Piller 2 GloBE規則に関する合意事務運営指針(以下” GloBE事務運営指針”)は、4度にわたり概ね半年ごとに具体化が進められてきました。直近のGloBE事務運営指針は2024年6月17日に公表されていますが、年内には追加のガイダンスが公表される見込みとなっています。

検討事項(Issue to be considered)と、指針(Guidance)について、それぞれ項目立てて記載している特徴のある指針になっています。

Piller 1 – Amount B最終ガイダンス(2024年2月、2024年6月)

Piller 1のAmount B については、2024年に入って2度にわたりガイダンスが公表されています。2024年2月19日に公表されたガイダンス(以下”最終ガイダンス”)はAmount Bに関する最終的なガイダンスとして位置付けられていましたが、その後同年6月17日に公表されたもの(以下”補足ガイダンス”)は、2月時点で明確にされていなかった点について補足する内容となっています。

最終ガイダンス

この最終ガイダンスは、2021年10月の声明に倣い、2022年12月、2023年7月と2回にわたるパブリック・コンサルテーションを経て公表されたPiller 1のAmount Bに関するガイダンスです。

最終ガイダンスは、2022年版のOECD移転価格ガイドラインの第4章の別添と位置づけられています。

各管轄区域(jurisdictions)は、2025年1月1日以降に開始する事業年度について、Amount Bのアプローチを選択することができることとされています。Amount Bのアプローチを選択した管轄区域においては、Amount Bで規定する所得を稼得していれば独立企業原則を満たすものとされるが、その取引相手国における課税までをも制限するものではないとされています。

最終ガイダンスでは、どのような販売会社や販売代理店(コミッショネアを含む)がAmount Bの適用対象に含まれるのか、そして適用対象企業のグループ内取引についてどのように価格を決定すべきかといった点に関する指針が示されています。なお、無形資産の販売、サービス、マーケティング、トレーディング、コモディティ商品の販売はAmount Bの対象取引から除外されることとされました。

最終ガイダンスにより、Amount Bのアプローチを適用するケースでは、大きく3段階(厳密には細則に基づく調整等も検討することが求められます)の分析を経て、対象の販売業者の売上高営業利益率を決定することとされました。

また、最終ガイダンスには、文書化(特に移転価格ローカルファイル)、経過措置、税務上の確実性に関するガイダンスも含まれているほか、今後の追加作業として、以下の事項についてそれぞれの時間軸で対応することとしました。

| 追加作業 | 期限 |

|---|---|

| 課税の確実性と二重課税の排除に向けたOECDモデル租税条約(OECD MTC)第25条に関するコメンタリーの作成 | 2024年中 |

| 各管轄区域の選択肢となる、Amount Bの適用対象となる販売会社の追加的な定性的選定基準の策定 | 2024年3月末 |

| 税務執行能力の低い管轄区域(low-capacity jurisdictions)のリストに関する合意 | 2024年3月末 |

| 税務執行能力が低い管轄区域がAmount Bを適用する場合における二重課税の回避及び二重非課税の防止を目的とした二国間租税条約に係る権限ある当局間の合意 | 2024年中 |

| 一定の運用期間後のAmount Bアプローチの実務的な適用方法に関する情報収集の枠組みの | 2024年中 |

| Amount AとAmount Bの関連性の検討 | 多国間条約の署名・発効まで |

補足ガイダンス

2024年6月に公表された補足ガイダンスでは、最終ガイダンスで明確にされていなかった以下の内容について補足しています。

営業費用クロスチェック(Operating expense cross-check)の仕組みにおける適格管轄区域(Qualifying jurisdiction)の定義

【参考】具体的な適格管轄区域(List of Qualifying Jurisdictions within the meaning of section 5.2 (Operating expense cross-check) ):https://www.oecd.org/content/dam/oecd/en/publications/support-materials/2024/02/pillar-one-amount-b_41a41e1e/statement-qualifying-jurisdiction-definitions-section-5-2-section-5-3-simplified-streamlined-approach.pdf

補足:日系企業(販社)の進出事例が比較的多い国として、ブラジル、中国、インド、インドネシア、マレーシア、メキシコ、フィリピン、タイ、ベトナムといった国が挙げられています。欧米諸国はもとより、アジアでもシンガポール、韓国、台湾といった国・地域はリストアップされていません(以下のリストも同様)。

データ入手可能性メカニズム(Data availability mechanism)の仕組みにおける適格管轄区域の定義

【参考】具体的な適格管轄区域(List of Qualifying Jurisdictions within the meaning of section 5.3 (Data availability mechanism) ):https://www.oecd.org/content/dam/oecd/en/publications/support-materials/2024/02/pillar-one-amount-b_41a41e1e/statement-qualifying-jurisdiction-definitions-section-5-2-section-5-3-simplified-streamlined-approach.pdf

補足:日系企業(販社)の進出事例が比較的多い国として、ブラジル、インドネシア、マレーシア、メキシコ、フィリピンといった国が挙げられています。営業費用クロスチェックのリストと異なり、中国、インド、タイ、ベトナムは リストアップされていません。

2024 年 2 月報告書では low-capacity jurisdictions と呼称されていた、Amount B アプローチの適用結果を尊重するという他の管轄区域の政治的コミットメントから恩恵を受ける中低所得管轄区域(「対象管轄区域(Covered jurisdiction)」)

補足:日系企業(販社)の進出事例が比較的多い国として、ブラジル、マレーシア、メキシコ、フィリピン、タイ、ベトナムといった国が挙げられています。中国、インド、インドネシアといった国はリストアップされていません。

【BEPS 行動計画1に関する成果】

※2024年6月20日OECD HPより抜粋、現在消失。[NN2] 本文で言及したものは太字にしている。

二本柱の概要

概観

Two-Pillerアプローチは下表のような内容になっています。

| Pillar 1 (国際課税原則の見直し) | Amount A | 全世界売上高が200億ユーロ超の企業につき、売上高の10%を「みなし通常利益」とし、それを超過した利益を「みなし残余利益」としたうえで、当該「みなし残余利益」の25%を市場国の間で配分。 |

|---|---|---|

| Amount B | 市場国における固定的収益を形式的に認めるもの。独立企業原則の適用を簡素化・合理化することを企図。 | |

| Amount C | 従来の移転価格税制に基づく所得概念。 | |

| その他 | 効果的な紛争防止・解決手続き。 | |

| Pillar 2 (軽課税国への利益移転への対抗) | GloBE | 1.所得合算ルール(IIR: Income Inclusion Rule) 最終親会社の所在地国を課税国として、全世界最低税率(15%)で課税を受けていない子会社の所得を最終親会社に合算して最低税率に達するように追加で課税。CFCルールとは異なり、IIRは、各国における事業実体や活動レベルに関係なく適用される点で、より適用範囲が広い。 2.軽課税支払ルール(UTPR: Undertaxed Payment Rule) 源泉地国を課税国として、軽課税国に所在する関連企業への支払いにつき、当該金額否認又は源泉税を課す。 |

| GloBE以外 | 租税条約恩典不適用ルール(STTR: Subject to Tax Rule) 受領国で9%以下の軽課税となる利子・使用料等の関連者間取引につき、租税条約の恩典を不適用とする。 |

本稿では、各論の細則の解説は控えますが、内容のイメージを掴んでいただくべく、ある程度具体的な内容についても整理してみたいと思います。

Piller 1

上記の通り、Piller 1の具体的な内容はAmount A~Cで構成されています。Amount Cについては、従前の国際課税原則のルールに則った所得概念であり、特にTwo-Pillerアプローチの文脈で議論されていないため、以下ではAmount AとAmount Bについて観ていきます。

Amount A

Amount Aは、多国籍企業の全世界売上高が200億ユーロ超の企業につき、売上高の10%を「みなし通常利益」とし、それを超過した利益を「みなし残余利益」としたうえで、当該「みなし残余利益」の25%を市場国の間で配分するというルールです。

特筆すべきは、Amount Aの所得概念が、「PEなければ課税なし」「独立企業原則」という従来の国際課税の2大原則を覆したものである点です。より具体的には、Amount Aの場合、市場国に課税権を与え、物理的拠点の有無を問わないこととしたうえで、市場国間での所得配分は所定の割合によることとされた点が、国際課税の世界にパラダイムシフトをもたらしたと言えると思います。

もっとも、現時点において、Amount Aは机上の空論に終わる可能性も孕んでいます。実際、2024年6月末までを期限としていたAmount A実施の前提となる多国間条約の署名は実現していません。

Amount Aの対象となる大企業は結局のところ米系巨大テック企業が大半と言われており、米国がAmount Aに基づく課税につき承服しない可能性は十分にあり得ます。そうなった場合、国際協調は水泡に帰し、再びDST等の導入により税収の獲得を企図する市場国が増えていく可能性があります。

【Amount Aの概念図】

Amount B

Amount Bは、上述の通り、市場国における固定的収益を認めるものです。一定の条件下において、移転価格税制が世に出て以来の課題であり続けてきた同制度に係る課税の不確実性確実性に対する不満に対する解決策として期待されているものです。

2024年2月に公表された最終ガイダンスでは、Amount Bのアプローチの構造について、以下の通り説明しており、特にリターンについては、3段階の分析を経て決定することとしました。

適用対象の取引

補足:原則、卸売業態を適用対象として想定しており、卸売のほかにも最終消費者への小売事業にも従事している場合には、小売り事業に係る純売上高が、全体の純売上高に占める割合が20%以内(過去年度の加重平均)である場合に限り、全体を卸売業とみなすこととされました。その他にも細則が定められました。

最も適切な方法の原則の適用

補足:検証対象取引に適用する移転価格算定方法を選択する際、特定の方法が適切でないことを証明する必要はなく、すべての移転価格算定方法を詳細に分析したり、検証したりする必要もないとされました。また、取引単位営業利益法(”TNMM”)は、Amount Bの適用上、むしろ最も適切な方法であると考えられるものの、内部比準取引に基づくCUP法の適用が妥当と場合にはTNMMよりも優先的に適用を検討すべきケースがあることも示唆されています。

リターンの決定

補足:リターンの決定にあたっては、以下の3つのステップがあるとされ、2024年6月に公表された補足ガイダンスでは、これらに関する追加のガイダンスが提示されました。

- 販売会社の業種、営業費用集約度、営業資産集約度を考慮し、価格決定マトリックス(Pricing Matrix)*を使用してリターンを決定

*3つの産業グループと、営業費用集約度、営業資産集約度に基づく5分類による計15種類の異なる営業利益率を定義したもの

【Pricing Matrix】

| Industry Grouping | Industry Grouping 1 | Industry Grouping 2 | Industry Grouping 3 |

|---|---|---|---|

| Factor Intensity | |||

| (A) OAS 45% or more, any level of OES | 3.50% | 5.00% | 5.50% |

| (B) OAS 30% to 44.99%, any level of OES | 3.00% | 3.75% | 4.50% |

| (C) OAS 15% to 29.99%, any level of OES | 2.50% | 3.00% | 4.50% |

| (D) OAS less than 15%, OES 10% or more | 1.75% | 2.00% | 3.00% |

| (E) OAS less than 15%, OES less than 10% | 1.50% | 1.75% | 2.25% |

出所:OECD, “Pillar One – Amount B INCLUSIVE FRAMEWORK ON BEPS”(2024)

- 営業費用クロスチェック*を適用し、異常な結果となることを抑制

*営業費用のクロスチェック(cap-and-collar)が適用され、Amount Bを適用した結果として異常な結果となることを抑制。価格決定マトリックスに基づき決定された販売会社のEBITが、営業費用のEBITに対する比率が所定のcap-and-collarの閾値から外れる場合、EBITはそれに応じて調整されることとなりました。

| Operating expense cap-and-collar range | |||

|---|---|---|---|

| Factor intensity | Default cap rates | Alternative cap rates for qualifying jurisdictions | Collar rate |

| High OAS (A) | 70% | 80% | 10% |

| Medium OAS (B+C) | 60% | 70% | |

| Low OAS (D+E) | 40% | 45% | |

出所:OECD, “Pillar One – Amount B INCLUSIVE FRAMEWORK ON BEPS”(2024)

- 適格管轄区域について、データ利用可能性メカニズムによる調整を適用

文書化

Amount Bに関する文書化要件は、OECD移転価格ガイドライン第5章に含まれる既存の文書化要件(特にローカルファイルに関するもの)がベースになっています。具体的には、対象となる適格取引や機能分析、契約書、Amount Bの適用にあたっての計算、適用された区分や調整に関する説明を文書に含めることとされました。

また、納税者がAmount Bを初めて適用する場合には、対象期間において文書化対象取引が対象外となる場合や、納税者の事業に重大な変更がある場合を除いて、最低3年間Amount Bを適用することについて、ローカルファイルあるいは関連するその他の文書において表明することとなりました。また、納税者は、適格取引に関与する管轄区域の税務当局にAmount Bを適用する旨を通知することが求められることになります。

経過措置

最終ガイダンスは、事業再編によって多国籍企業グループがAmount Bの対象となったり、対象から外れたりする可能性、あるいはAmount Bの適用による税制面での利益を求めた意図的な再編を試みる可能性があることを指摘しています。一方、税務当局には多国籍企業グループに対して事業構造や事業活動の場所を指示する権限を有していないとしています。とはいえ、税務当局は、組織再編に起因する税務上の影響を規定することができるものとし、OECD移転価格ガイドライン第9章の事業再編に関する規定が適用されるとしてます。

Amount Bの適用による税制面での利益を求めて行う意図的な再編については、各国が対応策を採用する可能性があるとされています。例えば、再編によって過年分の含み損を抱えている販売会社が適格取引を行うことになった場合、そのような損失の税務上の取扱い(特に当該損失に係る所得控除効果)については、各国の国内法令及び行政手続に依るところとしています。

課税の確実性と二重課税の排除

最終ガイダンスは、二重課税の潜在的な要因や二重課税を排除するプロセスについても触れています。

国内法の規定を利用したユニラテラルな(一国内の)対応的調整を通じて、経済的な二重課税からの救済措置を提供しています。しかし、多くの国・地域では、二国間租税条約に基づく相互協議 (MAP)を踏まえた対応的調整を検討することができます。MAP又はその結果としての仲裁において、MAP協議に参加する国・地域が、Amount Bを適用すること又は受け入れることを選択していない場合は、Amount Bアプローチではなく、OECD移転価格ガイドラインの残余部分の規定を使用して(つまりAmount Bとは関係のない通常の租税条約の論理の中で)、適切な対応的調整に関する自らの税務ポジションを立証しなければなりません。

Amount Bの実施前にOECDモデル租税条約第25条(二国間又は多国間の事前確認制度やMAPの事案を含む)に基づいて得られた合意は、適格取引に関して引き続き有効です。

Piller 2

Piller 2の施策のうち、IIRについては日本を含め、先進国を中心に各国で法制化が完了あるいは法制化に向けた手続きが進んでいる状況です。UTPRやQDMTTについても、多くの国が導入を予定しているとされています。

一方、STTRについては、導入国がBEPS防止措置実施条約(MLI: Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion And Profit Shifting)に署名、批准することによって実現することとなりますが、日本のように、途上国が追加の課税することとなる対価の受取国になる状況において、名目税率が9%を下回る状況が想定されない国においては、署名しない状況が想定されます。実際、日本は参加しない見込みとなっています。そのため、この記事では、GloBEルールについて4度に渡り公表されてきたGloBE事務運営指針の内容をかいつまんで整理したいと思います。

もっとも、多国籍企業グループ内では、第三国間の取引なども想定されるため、STTRについても、OECDが公表を予定しているSTTR MLIを導入した租税条約リストや、将来の導入動向等を踏まえ、関係当事国への投資等を検討していく必要が出てきそうです。

2023年2月2日GloBE事務運営指針

GloBEモデルルールの適用範囲(金額基準や用語の定義等)、所得・租税(GloBE所得から除外される債務免除額、追加的に生じたトップアップ税額の繰延べ等)、GloBEルールの保険会社への適用、経過措置(簡易的アプローチの適用にあたっての細則等)、及び適格国内ミニマムトップアップ税額(QDMTT: Qualified Domestic Minimum Top-up Tax)の設計に関するガイダンス(事例解説あり)です。

なお、日本では、この2月GloBE事務運営指針公表の翌日には、GloBEルールの1つであるIIRに関する法案が国会に提出され、2024年4月1日以後に開始する事業年度に適用されることとなりました。

2023年7月13日GloBE事務運営指針(ニュースリリースは17日付)

7月17日に公表されたOECDのニュースリリース では、第二弾となるGloBE事務運営指針のほか、Piller 2に係る「情報申告書(GIR:GloBE Information Return)」や、STTRに係る文書も公表され、また、声明の中でPiller 1のAmount Aの実施に向けた多数国間条約案を作成したことも示されました。

話を7月GloBE事務運営指針に戻しますと、同指針では以下のような項目に関するガイダンスが示されました。

- 一般的な通貨換算ルール

- 税額控除に関するルール

- 実態に基づく(Substance-based)所得控除に関するルール

- QDMTTルールの実施に関するガイダンス

- セーフハーバーに係るガイダンス(UTPRに係る移行期におけるセーフハーバーを含む)

なお、GIRについては、標準的な書式やそれに関するガイダンスのほか、移行期(2028年12月31日以前に開始する事業年度(但し、2030年6月30日以降に終了する事業年度を除く)に適用)における報告の簡素化等についても指針が示されました。また、STTRについては、STTRのモデル条項や、その内容に関する解説も示されました。

2023年12月18日GloBE事務運営指針

12月GloBE事務運営指針は、GloBEルールに関するテクニカルな論点について、追加的な指針を示したものです。

具体的には、以下のような指針が示されました。

- 適格財務諸表(Qualified Financial Statements)におけるパーチェス法会計(PPA:Purchase Price Accounting)の調整等

多国籍企業グループがGloBEルールの適用対象かどうかの判断基準となる収益の定義に関する指針です。

企業グループが取得した構成事業体にPPAの調整を割り当てるなどして、構成事業体の個別財務諸表にPPAが含まれている場合など、所定の条件に該当する場合(適用除外要件も存在)には、制度移行期におけるCbCRのセーフハーバーの適用上、その個別財務諸表は適格財務諸表として認められられないとしました。

なお、適用除外要件の1つに共通報告条件(consistent reporting condition)が設けられましたが、この共通報告条件を満たすためには、原則、2022年12月31日より後に開始する事業年度に関する国別報告事項(CbCR:Country-by-Country Reporting)について、PPAを適用する必要があるとされました。

- 移行期におけるCbCRのセーフハーバー

CbCRのセーフハーバーについては、12月GloBE事務運営指針の中でも、最大の紙面を割いて、様々な論点に関する指針を提示しています。

検証対象となる管轄区域(ジョイントベンチャー(JV: Joint Venture)のケースの取り扱いなど)のほか、適格財務諸表や、簡易的な実効税率テスト、通常利益の検証(Routine Profits Test)、またハイブリッド型裁定取引の取り扱いに関する指針が示されました。

上記の中でも特に最後の「ハイブリッド型裁定取引の取り扱い」についてはイメージの沸きづらいところかと思います。これは、一貫性を欠いたり、重複を伴ったりする会計処理等によってCbCRセーフハーバールールの適用を受けられるようにして、本来であれば発生するはずのGloBEトップアップ税が回避されることを企図するケースを念頭に、必要な調整を求める内容になっています。

- GloBEルールの適用に関する事務運営指針

GloBEルールの第1.1条(適用範囲(Scope of GloBE Rules))と第4.1.1条(調整後対象税額(Adjusted Covered Taxes))に関するコメンタリーの修正に関する指針です。

連結収入の閾値、最終親会社等と他の構成事業体の事業年度のミスマッチ、構成事業体の事業年度と課税年度のミスマッチの3項目に関するガイダンスを示しています。

- ブレンドCFC税制の配分に関する追加事務運営指針

米国外軽課税無形資産所得(GILTI:Global Intangible Low-Taxed Income)税制など、複数の国や地域の所得を合算して課税するタイプのCFC税制(ブレンドCFC税制)に基づいて計算された租税の配分に関する指針です。

具体的な計算式や、暫定的に適用できる簡便法、その他の詳細に関する指針が示されています。

- 事業年度が短い企業グループに係る移行期における申告等の期限

GloBEルールの規定により、GIR及び各種国内通知書の提出期限は、報告対象事業年度の終了日後15カ月以内とされていますが、適用初年度については、この期限を18カ月としています。

この点について、12月事務運営指針では、各国税務当局には、申告制度を策定までにGloBEルールの発効から30カ月の猶予があるとしつつも、GloBEルールの適用初年度が短期間あるいは2025年に開始する事業年度が3カ月よりも短い企業グループについては、当該猶予期間が短くなるということで、救済措置として、いずれの事業年度についても、申告等の期限は2026年6月30日以降としました。

- 非重要構成事業体に関するセーフハーバーの簡易計算

子会社が企業グループの連結財務諸表から除外されているケースでは、計算が複雑になり、各種計算に関する事務的な負担が増大する問題への対処として、恒久的な簡易計算のルールを示しました。

12月事務運営指針では、まず非重要構成事業体(NMCE:Non-Material Constituent Entities)を定義したうえで、GloBE所得(損失)、GloBE上の収入、調整後対象税金を算出する際に適用できる簡易計算の方法に関する指針が提示されています。

なお、このタイミングでPiller 1のAmount Aに関する多国間条約(MLC)の締結に向けたスケジュールも更新され、参加国が2024年3月までにMLCの内容を取りまとめることについて合意した旨が公表されました。

2024年6月24日GloBE事務運営指針

繰延税金負債に関する詳細な再計算ルール(recapture rule)、GloBEルールと会計上の帳簿価額との間に乖離がある場合の繰延税金資産・負債に関する新しいルール、国境を越えた当期税金と繰延税金の配分、フロースルー事業体を含むストラクチャーにおける利益と税金の配分、証券化ビークルの取り扱いなどに関する指針が示されました。

※参考文献

大野雅人「経済のデジタル化と国際課税」租税法研究 第51号(2022)

- 1-5.pdf (tokyo.lg.jp)(2024年6月20日アクセス)

- https://taxscape.deloitte.com/article/oecd-pillar-one—amount-a—removal-of-digital-services-taxes-and-relevant-similar-measures.aspx(2024年6月20日アクセス)

- https://taxscape.deloitte.com/article/oecd-pillar-one—amount-a—removal-of-digital-services-taxes-and-relevant-similar-measures.aspx(2024年6月20日アクセス)

- https://globaltaxnews.ey.com/news/2024-0449-oecd-releases-final-guidance-on-pillar-one-amount-b-on-baseline-distribution(2024年6月20日アクセス)

他別紙